비상업용토지 양도소득세율, 장기보유특별공제

부동산 거래에는 건물뿐만 아니라 토지도 판매됩니다. 이 경우 토지의 용도에 따라 세금이 다르게 적용됩니다. 일반적으로 세율은 사업용인지 아닌지에 따라 다르게 계산됩니다. 토지분류기준과 비업무용 토지에 대한 양도소득세율, 장기보유특별공제 등에 대해 살펴보고자 합니다. 이를 미리 알아두면 거래 시 세금을 절약할 수 있는 방법을 미리 알아볼 수 있을 것이다.

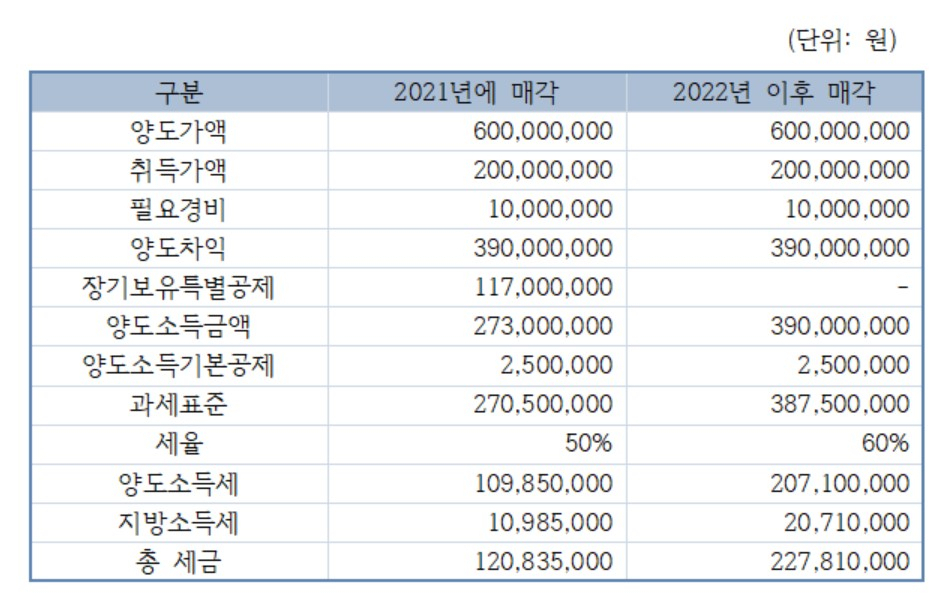

과거에는 부동산 시장의 문제점을 해결하기 위해 비상업용 토지에 대해 비상업용 토지의 최대 60%까지 양도세를 부과했지만, 중과세율을 유예한 시기도 있었습니다. 악화되는 경제 때문이다. 다만, 2016년부터는 일반세율에 10%를 추가로 부과하고, 24일부터는 소득금액이 10억원을 초과하는 경우 세율을 45~55%로 적용한다. 부담률이 크게 높아진 만큼 비상업용토지 양도소득세율에 대한 장기 보유 특별공제를 검토하는 이들도 있다.

토지가 소유기간 동안 계속 소유되어 사용된 경우에는 상업용 농지로 분류됩니다. 기존에는 비업무용토지 양도소득세율에 대한 장기보유 특별공제가 인정되지 않았으나, 2019년부터 3년 이상 보유한 토지에 대해 2% 공제를 허용한다. 최대 30%까지 적용 가능합니다. 그렇다면 어떤 지역이 비사토로 분류되는지 알아야 합니다. 재산세는 나지 또는 혼합농지에 부과되며, 특정 목적으로 사용되는 주차장, 임대야적장, 토지야적장은 상업용으로 분류됩니다.

농지를 이러한 목적으로 사용했다는 별도의 증빙자료를 준비해야 할 수도 있으므로, 사용 목적을 입증할 수 있는 서류를 미리 준비해 두시면 향후 발생할 수 있는 분쟁에 대비할 수 있습니다. 관련 서류가 제대로 준비되지 않은 경우, 비업무용토지 양도소득세율 장기보유 특별공제가 인정되지 않고 그대로 납부해야 할 수도 있습니다. 재마을에 거주하지 않는 사람이 산림 및 농지를 소유하고 있는 경우에도 비사토가 적용됩니다. 또한, 주택이 부착된 면적에 주택이 정착된 면적의 5배를 곱한 면적이 면적을 초과하는 경우에는 비토지로 분류됩니다. 도시 지역 이외의 지역에서는 10을 곱해야 합니다.

양도세는 세금 중 가장 큰 종류 중 하나이므로 자세히 알아두면 돈을 절약하는 데 도움이 됩니다. 다만, 토지의 소유권이 3년 미만인 경우, 미등기지역인 경우, 국외재산인 경우는 제외됩니다. 토지가 조정대상지역에 속하는 경우에는 가구당 2가구 이상 사용하지 않는 경우에만 적용됩니다. 3년 전에 농지를 판 경우에도 1년 이내에는 50% 세율, 2년 이내에는 40%의 세율이 적용되므로 가능하면 2년 동안 보유하고 파는 것이 유리합니다. 그것.