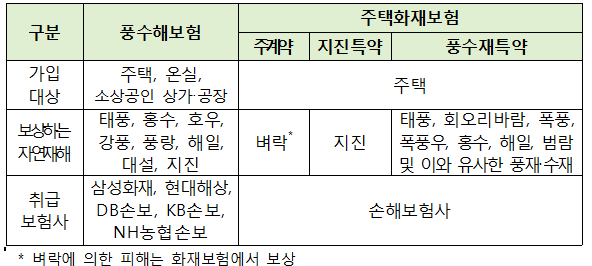

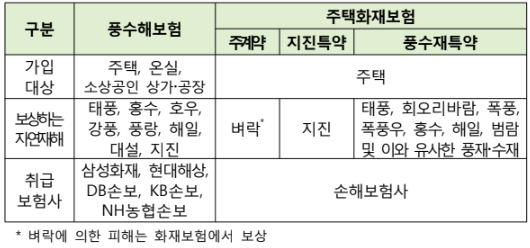

안녕하세요 이번에는 오피스 빌딩 및 주거용 화재보험에 대한 유용한 정보를 알려드리려고 합니다.

수요자 상황을 바탕으로 가상 구성안을 만들었을 때 * 아파트(15층 이하) * 건축연도(1990년) * 32핑으로 지은 지 30년이 넘은 노후 건물이라 제안을 확정한 후 주택화재보험에 누수에 대한 보호를 추가했고, 상하수도 시설물 누수 피해 항목을 추가해 화재로 인한 가재도구 피해는 물론 타인의 신체나 재산에 대한 배상책임은 물론 직접적인 피해도 방지했다. 개체에. 소유자가 거주합니다.

사실 생활손해배상은 반드시 누수보상을 요구하는 것은 아니며, 가족보상의 범위는 배우자, 혈족 8도 이내, 친인척 4도 이내로, 예를 들어 아이가 주차된 차에 올라타 직접 파손하거나, 지인의 가전제품을 우발적으로 파손한 경우 등이다. 지인들에게 소개하기 위해서는 가입과 동일한 조건으로 지인들에게 소개를 해주었다.

자신의 상황과 달리 지인의 건물이 몇 년 동안 지어지지 않았기 때문에 자신보다 훨씬 좋은 조건으로 제안을 여러 번 받을 수 있었다고 한다. 지인의 경우는 *아파트(16층 이상) *건축연도(2002년) *25평형 주택에 거주하고 있으며, 16층 이상의 고층 아파트는 풍수해 및 침수 피해에 취약해 비교적 저렴하게 설계안을 준비할 수 있다는 것이 큰 장점이다. , 상하수도 시설의 누수 및 파손으로 인해 세입자가 거주하는 주택은 벽지와 바닥을 붙일 수 없습니다.

쉽게 말해 우리 가족의 경우는 상하수도시설 누수피해 + 가족의 생활피해배상책임이고, 임차인에게 임대한 아파트는 상하수도시설 누수피해 + 집주인 책임이라는 것이 이해하기 쉽다. 해야만 하는 경우가 있다면 그 사고에 대한 막대한 손해배상금을 즉각 지급하는 것이 순조로울 것 같지 않아 누수 관련 사고와 함께 정리하기로 했습니다. 이 소비자의 경우 디자이너로 저를 찾아와서 브레인스토밍을 하고 계산을 하다가 센스 있는 디자인을 생각해냈습니다. 그러나 사무실 화재보험의 용어를 이해하지 못하거나 가입 과정을 살펴보며 까다로운 단어를 발견했다면 조언과 자세한 안내를 받아 결정을 내리시기 바랍니다. 자연재해로 인한 화재는 매년 발생하고 있으며, 앞으로도 더 늘어날 수 있어 지역민들은 늘 불안에 떨고 있습니다. 최악의 상황에 대비하고 심각한 피해 없이 발생하기를 바라는 것도 현명한 조치입니다. 별도 등록 시 많은 비용이 발생할 수 있으니 보상 내역 및 내용을 잘 확인하신 후 별도 등록을 검토해 주시기 바랍니다. 등록 과정을 함께하겠습니다. 이 긴 게시물을 읽어 주셔서 감사합니다. #사무실집화재보험 #집화재보험 누수